Основные технологические тренды будущего в АПК связаны с анализом больших данных, использованием искусственного интеллекта по всей технологической цепочке и новациями, повышающими качество и пищевую ценность продуктов

Агропром будущего: функциональная еда, биопродукты и интернет вещей

Мониторинг посевов — одно из наиболее перспективных направлений развития IT в агропромеЧто будет представлять собой аграрный рынок через десять-пятнадцать лет? Где будет сосредоточена основная добавленная стоимость? Кто будет бенефициарами новой технологической волны в АПК, которая связана с развитием ИТ и биотехнологий? Что мы будем есть: пасту из тюбика, искусственное мясо или натуральный продукт, выращенный органическим способом? Эти вопросы сегодня волнуют всех предпринимателей в мире, имеющих отношение к сельскохозяйственной индустрии. Россельхозбанк совместно с НИУ ВШЭ провел уникальное исследование мировых технологических трендов на зерновом рынке (в дальнейшем такие исследования будут проведены и по другим сегментам АПК), которые в ближайшее десятилетие будут определять направления развития отрасли в мире. В ходе исследования были выявлены не только внутриотраслевые связи и факторы влияния, но и показаны связи между различными сферами экономики, отраслями, инновациями и стартап-идеями, влияющими на аграрный рынок. В работе представлена агрегированная картина мировых трендов на сегодня и на ближайшие пять-десять лет.

Идея проведения подобного рода исследования возникла в Россельхозбанке в результате многолетней работы с компаниями аграрного сектора и анализа большого числа проектов. «В своей работе мы столкнулись с тем, что на рынке отсутствует актуальная комплексная аналитика по АПК, которая учитывала бы и текущее состояние отрасли, и современные мировые тенденции, — есть лишь фрагментарные исследования по отдельным направлениям. Мы хотим стать главной базой знаний по АПК, хотим усилить собственную экспертизу современными качественными и количественными методами оценки проектов и отраслей. Все сельскохозяйственные компании нуждаются сегодня в повышении производительности и эффективности производства. Мы хотим предложить нашим клиентам нетрадиционные решения проблем в сельскохозяйственной и смежных отраслях, новые знания по потенциальным рынкам сбыта и даже технологиям производства», — говорит Кирилл Лёвин, первый заместитель председателя правления Россельхозбанка.

Методология исследования представляет собой сочетание трех групп методов: интеллектуальный анализа больших данных системой iFORA; обработка полученных данных с помощью макроэкономических и эконометрических моделей; интерактивные валидации с экономистами, политиками, ключевыми экспертами в отдельных сегментах агропромышленного комплекса.

«На первом этапе — анализа больших данных — система по заданным ключевым словам проанализировала порядка десяти миллионов документов по агропрому и смежным отраслям, в том числе несколько тысяч отраслевых отчетов и документов ведущих мировых организаций, таких как FAO, UNIDO, USDА и других», — рассказывает руководитель проекта — директор центра научно-технологического прогнозирования Института статистических исследований и экономики знаний (ИСИЭЗ) НИУ ВШЭ Александр Чулок. В итоге было получено более двухсот групп трендов, которые дальше обрабатывались с помощью макроэкономических моделей. Полученные результаты обсуждались с ведущими аналитиками и отраслевыми специалистами, после чего было выделено порядка тридцати глобальных трендов, влияющих на развитие зернового рынка, и 16 технологических трендов, которые показывают основные направления развития отрасли на ближайшую перспективу. Если общие глобальные тренды имеют влияние на целый ряд отраслей и экономику в целом, то технологические тренды, которые сегодня являются локомотивом развития АПК во всех странах, показаны в исследовании отдельным блоком. «Именно описание технологических трендов в сочетании со списком стартап-компаний в различных областях агропромышленной индустрии представляют в исследовании, на наш взгляд, наибольший интерес», — отмечает заместитель директора центра промышленной политики ИСИЭЗ Нина Миняева.

И наконец, еще одна часть исследования посвящена анализу экспортных потоков зерна из России и перспективам развития различных направлений для поставок за рубеж. Его результатом стало создание карты торговых балансов зерна на мировом рынке, экспортных потоков зерна из России по различным культурам.

Все идет в рост

Глобальные тренды, полученные по результатам исследования, условно разделили на четыре блока: экономические, социальные и ценностные, политические и регуляторные, экологические. Одним из самых важных социальных трендов, влияющих на продовольственный рынок, в ближайшей перспективе будет увеличение численности населения мира, в том числе ускоренный рост населения в Индии, Африке и Азиатско-Тихоокенском регионе. Численность населения планеты к 2050 году достигнет, по оценкам, 9,7 млрд человек. Параллельно будут идти процессы миграции, урбанизации населения (к 2050 году доля сельских жителей в мире сократится до 32%, на 11 процентных пунктов, по отношению к 2019 году). Еще один важный социальный тренд связан с изменением паттернов потребления: во многих странах, не только развитых, активно растет спрос на качественные продукты питания, не содержащие ГМО, выращенные с помощью чистых технологий, а также спрос на различного рода новые продукты — функциональные, веганские, суперфуд и т. д. В частности, объем рынка органических продуктов к 2024 году достигнет 323 млрд долларов, а функциональное питание (пищевые продукты, которые имеют дополнительные свойства помимо традиционной пищевой ценности в связи с добавлением дополнительных ингредиентов, а также специально выведенные сельскохозяйственные культуры, богатые отдельными полезными веществами) — один из самых сильных трендов на продовольственном рынке в ближайшей перспективе.Социальные тренды неизбежно повлекут за собой изменения экономических условий развития рынков. Рост населения вызовет увеличения спроса на зерновые, причем не только на их продовольственные виды, но и на фураж, поскольку развивающиеся страны активно наращивают производство мяса (прежде всего курятины и свинины). А снижение запасов фуражного зерна по всему миру приводит к еще большему давлению на спрос.

В мире также растет спрос на высокопротеиновую пшеницу и зерновые, прежде всего со стороны богатеющего населения в азиатских странах, которое меняет рацион в пользу европейской модели потребления, увеличивая потребление мяса и зерновых продуктов.

Не менее важным фактором роста спроса на зерно сегодня является увеличение производства биотоплива. По данным исследования, объем его производства в США сегодня почти равен объему производимого в России бензинового топлива (в 2018 году — 36 млн и 39 млн тонн соответственно). В ЕС в 2020 году доля биотоплива должна составить шесть процентов от общего объема производимого топлива. Как ни странно, несмотря на жесткую оборону со стороны российских производителей традиционного топлива, не затухает эта тема и у нас. Недавно президент Владимир Путин подписал поправки в законодательство, которые выводят производство этилового спирта для автомобильного топлива из-под действия закона о производстве пищевого спирта (то есть применяется нулевой акциз, что удешевляет производство). Теоретически, если в России, согласно ориентирам правительства, при текущем объеме потребления бензина добавлять в топливо для начала даже пять процентов биоэтанола, его потребление составит 1,9 млн тонн в год, что приведет к появлению нового рынка. Для этого нужно всего 7,5 млн тонн зерна, от которого потом останется масса ингредиентов для дальнейшей переработки. Несмотря на то что пока по себестоимости биотопливо проигрывает обычному, перспективным направлением могут стать экспортные поставки биотоплива в другие страны, в частности в Китай. Среди политических и регуляторных глобальных трендов, влияющих на рынок зерна, в первую очередь следует обратить внимание на тарифные войны между странами, усиление требований к стандартам безопасности пищевых продуктов — этот тренд наблюдается во всех странах, в том числе в России. Усиливается и контроль за использованием в производстве химикатов для защиты растений и за утилизацией отходов сельского хозяйства. Все это ведет, с одной стороны, к увеличению издержек в массовом сельском хозяйстве, а с другой стороны, дает возможность развивать новые ниши — например, органических продуктов, фермерской еды и т. д.

Еще один важный тренд связан с регулированием генных технологий в селекции. Совсем недавно Россия сделала небольшой шаг в этом направлении, разрешив научные исследования, но пока российские ведомства придерживаются жесткой позиции в отношения развития генных технологий. Это становится причиной более низкой урожайности выращиваемых в нашей стране культур по сравнению со странами, где ГМО разрешены, и более высокой себестоимости производства, однако, опять-таки в перспективе, может быть выгодно нашей стране, так как спрос на не-ГМО продукты в ближайшие годы, согласно исследованию, будет активно расти.

Если все перечисленные тренды так или иначе носят позитивный характер для развития сельскохозяйственной индустрии, то настоящим испытанием для отрасли в ближайшее время станут экологические проблемы. Во многих странах становится национальной катастрофой рост количества пищевых отходов и распространение вредителей и болезней (только за два года в Юго-Восточной Азии из-за чумы свиней их было уничтожено 180 млн голов). Это в совокупности с ужесточением природоохранного законодательства ведет к существенному росту издержек у производителей.

Важно и то, что распространение ГМО-культур, использование химикатов и развитие массового производства привели к заметному сокращению разнообразия культивируемых видов растений, что влияет на общий продовольственный баланс. У России в этом смысле есть преимущества, так как страна все еще располагает большим количеством чистой земли и водных ресурсов на фоне их нехватки во многих регионах мира.

Технологическая революция в агропроме

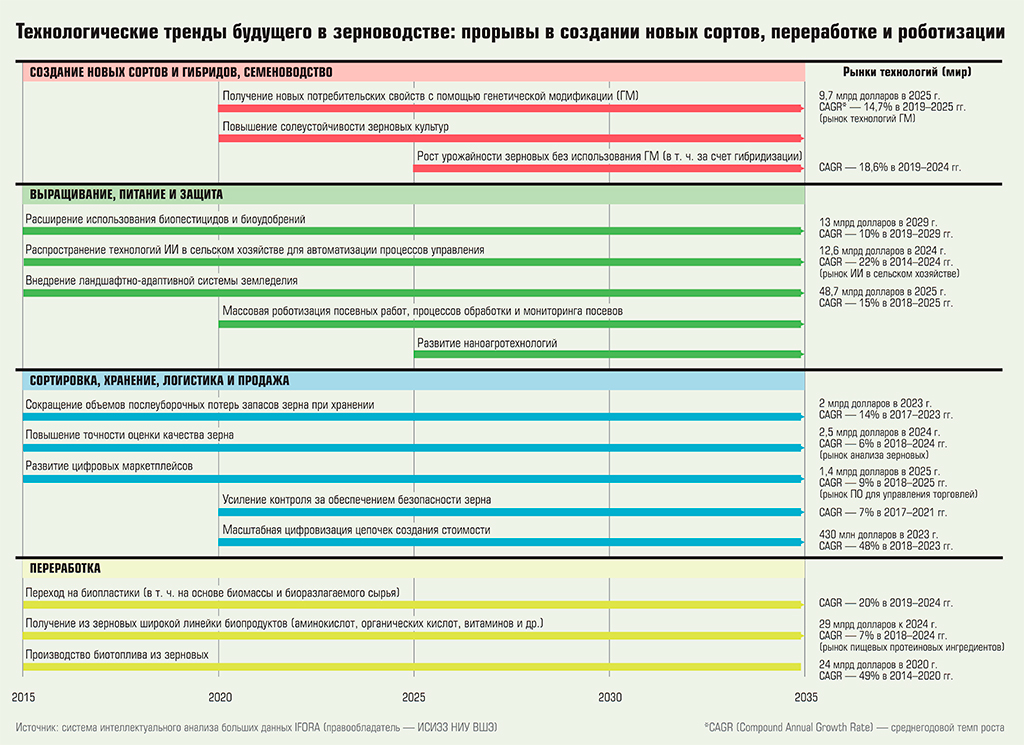

Технологические тренды, которые были зафиксированы в исследовании Россельхозбанка и НИУ ВШЭ, условно разбиты на четыре блока, представляющие этапы производственной цепочки. Первый — создание новых сортов и гибридов, семеноводство. Вторая группа трендов связана с выращиванием, питанием и защитой растений. Третья группа посвящена сортировке, хранению, логистике и продажам. И четвертый блок — переработка.В первой группе по-прежнему одним из ведущих направлений остается получение новых потребительских свойств продуктов с помощью генетической модификации. По оценкам исследования, этот рынок будет прирастать на 14,7% в год, а объем рынка этих технологий к 2025 году составит 9,7 млрд долларов. Целью генетических новаций, как и раньше, является расширение предложения продуктов на рынке, повышение урожайности и минимизация потерь, снижение издержек. Как указывалось выше, Россия пока выключена из этого процесса. Однако начиная с 2025 года бурное развитие могут получить технологии «с противоположным знаком» — связанные с ростом урожайности без использования ГМО, в том числе за счет гибридизации. И у России в этом направлении как раз могут быть преимущества, однако потребуются серьезные инвестиции в науку, чтобы выводить свои сорта и гибриды. Пока эта проблема точечно решается силами компаний-производителей, которые открывают селекционные центры, однако без масштабной государственной программы этот вопрос не решить.

Вторая группа технологий, связанная с выращиваем, питанием и защитой растений, уже несколько лет набирает обороты. Так, активно расширяется число технологий, связанных с использованием биопестицидов и биоудобрений в целях повышения урожайности и биобезопасности производства. Сегодня этот тренд неразрывно связан с ростом спроса на чистую еду. Рынок новых технологий по биоудобрениям оценивается в исследовании в 13 млрд долларов в 2029 году, и ожидается, что до этого времени он будет расти на 10% в год. Российский рынок биологических препаратов и удобрений уже несколько лет подряд прирастает на 30% в год — больше, чем любые другие аграрные отрасли. Основная причина — рост спроса на биопрепараты со стороны аграриев, столкнувшихся с невосполнимым истощением почвы из-за длительного использования химических удобрений. Другая причина — ежегодное удорожание химических пестицидов при удешевлении биопрепаратов. В России биологическими средствами защиты растений (БСЗР; их компоненты основаны исключительно на природных организмах и продуктах их симбиоза с другими) сейчас обрабатывается не более двух процентов сельхозугодий (3,8 млн га), в то время как в США и Европе этот показатель в натуральном выражении в 20–40 раз выше. Западных фермеров перейти к биологическому земледелию вынудила агрессивная политика транснациональных производителей химических средств защиты растений, которых приходится применять с каждым годом все больше и больше, что удорожает сельхозпроизводство.

Однако главным технологическим трендом на ближайшие годы станет использование информационных технологий и искусственного интеллекта в сельском хозяйстве — речь идет о создании «точного» и «умного» сельского хозяйства. По оценкам исследования, рынок интернета вещей в сельском хозяйстве достигнет 48,7 млрд долларов к 2025 году и будет ежегодно прирастать на 15%. Основная цель внедрения искусственного интеллекта и интернета вещей в сельское хозяйство — стандартизация и цифровизация производства, снижение экологической нагрузки, повышение производительности, снижение издержек. Во многих странах уже активно развивается роботизация посевных работ, процессов обработки информации, мониторинг посевов. В России наибольшее распространение получили ИТ-системы, направленные на автоматизацию процессов производства, учета, оценки качества продукции, создания рецептуры кормов, анализа почв, мониторинга посевов.

Определенное количество технологических новаций в ближайшее время будет заметно в области сортировки, хранения и продажи зерна. Ожидается, что технологические новации здесь будут направлены на сокращение объемов послеуборочных потерь зерна при хранении (рынок информационно-мониторинговых систем хранения зерна к 2023 году составит два миллиарда рублей), повышение точности оценки качества зерна.

Заметим, что эта часть технологической цепочки «от земли до прилавка» уже давно хорошо развивается в других зернопроизводящих странах, но находится в совершенно отсталом состоянии в нашей стране. Только недавно российские власти заявили о необходимости строительства новых современных элеваторов для хранения зерна, морских терминалов и совершенствовании логистики для расширения перевозок зерновых. В последнее время много говорят о создании цифровых маркетплейсов как в области продажи зерна, так и в области логистики.

Сегмент переработки сельхозпродукции наравне с выращиванием растений — на сегодняшний день наиболее инвестиционно емкое направление в агропроме. Именно здесь ожидаются вложения в технологии в десятки миллиардов долларов. Так, очевидный тренд последних лет и ближайшего будущего — переход на биопластик и сокращение использования экологически вредной упаковки. Основные цели всех новаций в этом направлении — повышение биобезопасности, снижение экологической нагрузки. Ежегодный рост рынка технологий создания продуктов из биоразлагаемого сырья составит 20% в ближайшие пять лет.

Самый инвестиционно емкий сегмент в переработке — получение из зерновых широкой линейки биопродуктов: аминокислот, витаминов, премиксов и т. д. Этим уже давно занимаются ведущие мировые агропроизводители; начала эта тема развиваться и в России — было построено несколько заводов по производству лизина, нужны предприятия по производству более сложных аминокислот и витаминов. Мировой рынок пищевых протеиновых ингредиентов оценивается в 29 млрд долларов к 2024 году, его рост составит семь процентов в год.

Наконец, уже нет никаких сомнений в том, что технологии производства биотоплива из зерновых будут одними из наиболее востребованных в сегменте переработки. Уже к 2020 году рынок этих технологий достигнет 24 млрд долларов, а его ежегодный рост в ближайшие пять лет составит 49%.

Деньги идут в генетику и переработку

Насколько мировой и российский бизнес вовлечен в описанную выше технологическую волну? В исследовании представлены крупнейшие стартапы и венчурные компании как на международном рынке, так и в России. Основная масса инвестиций в стартапы сосредоточена в области создания новых сортов и гибридов и семеноводства. Впрочем, крупнейшие американские венчурные компании — Indigo AG, Inari и Benson Hill Biosystems — были созданы уже достаточно давно, в 2014, в 2016 и в 2012 годах соответственно, и их уже трудно назвать стартапами. В частности, Indigo AG привлекла рекордные для сегмента AgTech инвестиции — 609 млн долларов — и занимается созданием микробного покрытия для семян, повышающего их устойчивость к негативным факторам. Компания Inary занимается созданием новых сортов зерновых через мультиплексное редактирование генома на базе больших данных. Инвестиции в компанию также превышают 100 млн долларов. Более 50 млн долларов привлекла компания Benson Hill Biosystems, создающая платформу для поддержки редактирования генома растений на базе машинного обучения.В России инвестиционное поле стартапов в области создания новых сортов и семеноводства куда скромнее: ряд стартапов занимается разработками новых сортов и гибридов зерновых, но пока компании находятся на ранних стадиях развития и способны привлечь лишь грантовое финансирование — до пяти миллионов рублей). Например, резидент «Сколково» компания «Агрокультура» работает в области создания «персонализированных» биопрепаратов для предпосевной обработки семян. Компания «Агролига ЦСР» занимается созданием сортов твердой пшеницы (дурума) премиального качества для здорового питания. А одна из уже зрелых российских компаний, созданная еще в 2010 году, — «Агротехнолоджи» из Ленинградской области — занимается ускоренной селекцией и линий озимого тритикале, адаптированных к засушливым условиям Поволжья.

Гораздо более мощными по объему привлеченного финансирования выглядят также зарубежные стартапы в области выращивания, питания и защиты растений. Объемы привлеченных средств у ряда американских, израильских и канадских компаний уже превышают 25 млн долларов. Наиболее часто среди инвесторов мы видим компании, которые связаны с ИТ-обеспечением отрасли, — те, кто производит ПО для фермеров по сбору данных и бизнес-аналитике по ключевым параметрам, занимается моделированием урожайности на базе ИИ по различным данным; мониторингом посевов; предиктивной аналитикой на базе компьютерного зрения, машинного обучения и больших данных с полей. В развивающихся странах с низким уровнем внедрения современных технологий земледелия ряд стартапов фокусируется на рынке консалтинговых и технологических услуг для фермеров. Такая модель, по мнению исследователей, может быть перспективна и в России. Впрочем, в области выращивания и защиты у нас тоже есть ряд стартапов. Например, российская компания «Агродронгрупп» занимается созданием беспилотников для мониторинга состояния посевных площадей и здоровья растений. Компания Digital Agro создает сервис для точного земледелия, составления карт зон плодородия по снимкам за 35 лет, рекомендаций по дифференцированному внесения удобрений. В области защиты растений, например, компания Agrovern занимается созданием органического удобрения на основе вермикомпоста (биогумуса), а компания Marvel Organics из Владикавказа разрабатывает микробиологическое удобрение и биопрепарат для переработки органики. Кстати сказать, стартапы, предлагающие инновационные органические удобрения и средства защиты, в России более популярны, чем за рубежом. Многие из них кооперируются с крупными производителями сельхозтехники для коммерциализации своих технологий.

Технологические тренды будущего в зерноводстве: прорывы в создании новых сортов, переработке и роботизации 46-04.jpg

Технологические тренды будущего в зерноводстве: прорывы в создании новых сортов, переработке и роботизации

На международном рынке среди стартапов в области сбора, сортировки, хранения, логистики и продаж также доминируют американские компании, однако объемы инвестиций в это направление существенно ниже, чем в генетику и выращивание. В основном это разработчики онлайн-платформ по управлению движением зерна, мониторингу его состояния, сопровождению движения зерна внутри цепочек купли-продажи с объемом, привлекшие менее пяти миллионов долларов. На российском рынке на сегодняшний момент хорошо известна компания Smartseeds, которая создала ИТ платформу-маркетплейс для проведения сделок купли-продажи и перевозки зерна. APIBank и ГК «Белая Дача» также создали зерновой маркетплейс Grain Chain.И наконец, глубокой переработкой зерновых в России занимается сравнительно небольшое число стартапов (во многом из-за высокой капиталоемкости создания таких производств). За рубежом же многие стартапы в области переработки сосредоточены в сегменте продуктов для здорового питания и создания различной продукции из натурального сырья. Например, шведский стартап Speximo занимается созданием эмульгатора на основе крахмала из киноа. Американская Pellet Technology осваивает создание пеллет из кукурузной соломы.

В совокупности в количественном выражении порядка 75% всех стартапов на мировом агрорынке сосредоточены в области создания ИТ-продукта, хотя в денежном выражении на это направление приходится лишь 29% всех инвестиций, а 51% денег направляется на создание средств защиты растений.

Движение на Восток

Помимо выявления глобальных и технологических трендов на рынке зерна часть исследования посвящена экспорту российских зерновых как наиболее перспективному направлению развития отечественного агропрома. В результате были получены основные характеристики российского экспорта и спрогнозированы потенциальные изменения в спросе на российское зерно в странах-импортерах.Так, основной экспортный товар — пшеница с уровнем протеина 11,5–12,5% (мягкая продовольственная пшеница четвертого класса), ее доля в общем экспорте зерна составляет 52–63%, в экспорте пшеницы — 69–77%. Основной страной — импортером российского зерна почти все годы был Египет, на втором месте сегодня Турция, на третьем — Иран. Четвертое и пятое места в списке импортеров в прошлом году неожиданно заняли Вьетнам и Судан, которые раньше не фигурировали в качестве ведущих торговых партнеров. За прошедшие пять лет выросли российские поставки зерна в Индию, Китай, некоторые страны Африки, в Юго-Восточную Азию и Центральную Америку. Что касается прогнозов, то, по данным исследования, в ближайшее время будет расти спрос на российскую пшеницу в Нигерии и других странах Африки, а также в Бангладеш, Вьетнаме и других странах Азии. Сокращаться российские поставки будут в страны, где слабое российское политическое влияние: Грузию, Саудовскую Аравию.

Комплексный подход

Будет ли Россельхозбанк учитывать результаты исследования в своей практической деятельности? По словам Кирилла Лёвина, банк планирует более широко и системно подходить к анализу проектов для финансирования — с учетом видения будущего, более точной оценки спроса, анализа всей технологической цепочки. «Мы хотим предложить нашим клиентам методологию оценки технологических цепочек в агропроме с учетом смежных отраслей, которая позволила бы им в дальнейшем минимизировать риски. Ведь большинство проектных неудач связано с неправильной оценкой потенциального спроса на продукцию и рисков, идущих от смежных отраслей», — говорит Кирилл Лёвин.Помимо этого Россельхозбанк рассматривает возможность создания фонда для инвестиций в различные стартапы в АПК. «После того как будет агрегирована вся информация по компаниям, она будет представлена нашим клиентам; по результатам обсуждений с ними, возможно, будет принято решение о создании фонда инвестиций в аграрные стартапы», — делится планами Кирилл Лёвин.

Последние комментарии